在2023年的经济大潮中,房地产市场作为国民经济的重要支柱之一,其动态变化尤为引人关注,房贷利率作为影响购房者决策的关键因素,不仅关乎到千家万户的居住梦想,也是市场走向的“晴雨表”,本文将深入探讨2023年最新的房贷利率情况,分析其对购房者、房地产市场以及宏观经济的影响,并展望未来趋势。

一、2023年房贷利率概况

进入2023年,全球经济增长面临诸多不确定性,包括但不限于地缘政治冲突、全球经济复苏的步伐以及主要经济体央行的货币政策调整,为保持经济平稳健康发展,央行在货币政策上采取了灵活适度的策略,多次降准降息,以支持实体经济和稳定房地产市场。

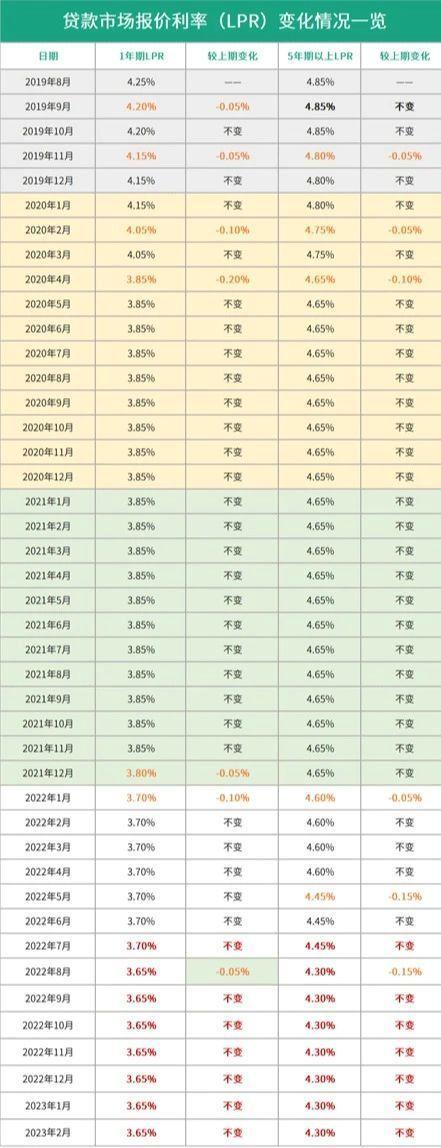

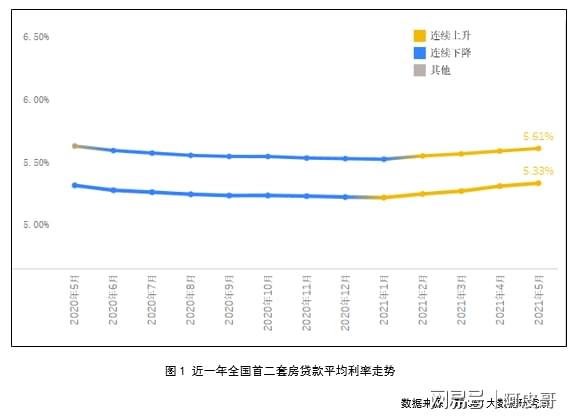

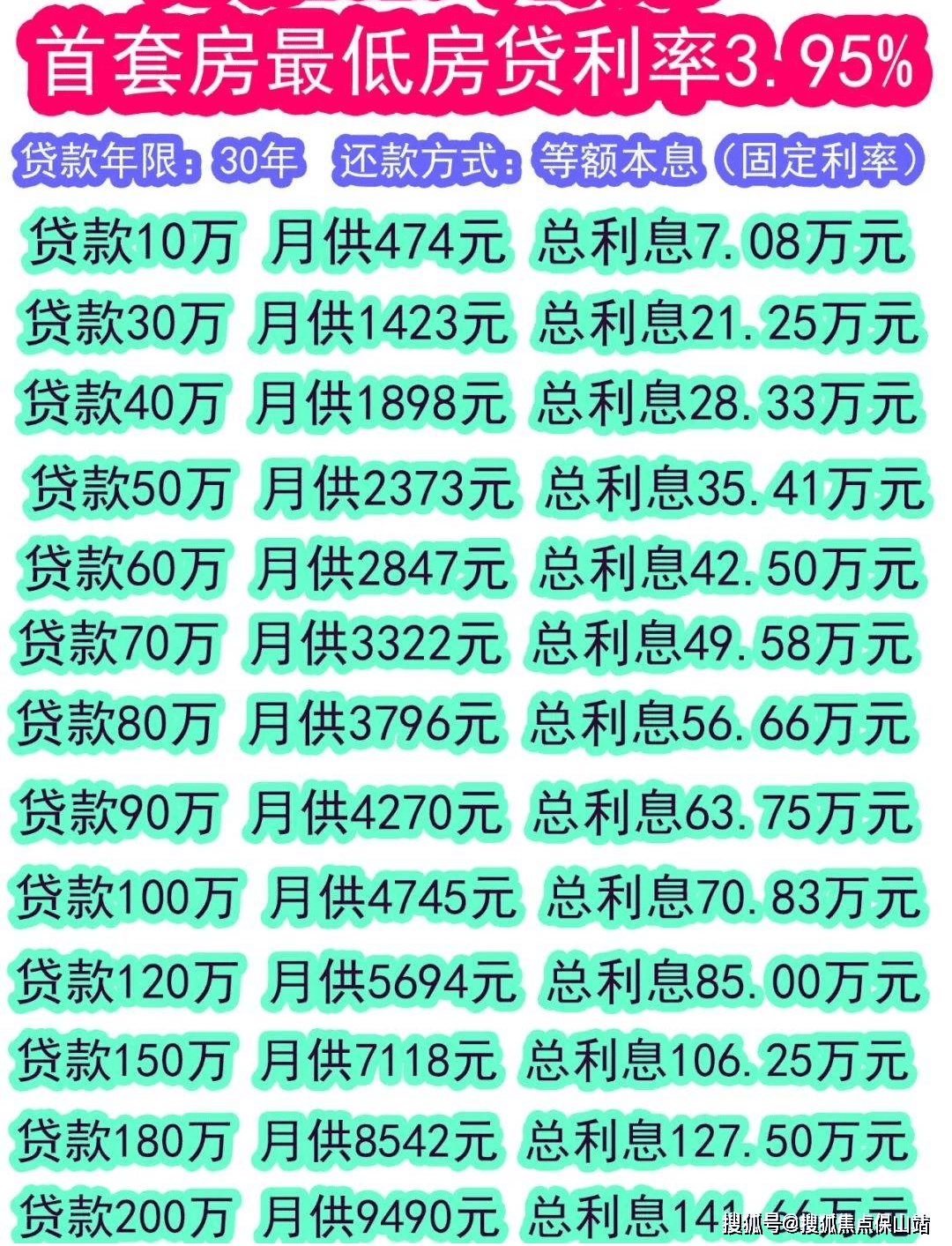

截至目前,根据中国人民银行及各大商业银行公布的信息,2023年的房贷利率呈现出“先降后稳”的趋势,年初时,为促进房地产市场健康发展,支持合理住房需求,多家银行纷纷下调了首套房贷款利率至历史低位,部分地区甚至出现“3字头”利率(即年化利率低于4%),极大地减轻了购房者的还款压力,随着政策效果的逐步显现和宏观经济形势的变化,二季度末至三季度初,房贷利率逐渐趋于稳定,但仍保持在相对较低的水平。

二、房贷利率变化对购房者的影响

1、降低购房门槛:较低的房贷利率直接降低了购房者的月供压力,使得更多家庭能够负担得起购房首付和贷款,有效刺激了合理住房需求的释放。

2、促进市场交易:利率下降带动了市场的活跃度,不少购房者选择在这个“窗口期”入市,促进了房地产市场的成交量和交易额的上升。

3、影响购房决策:面对较低的贷款利率环境,部分购房者可能会更加倾向于购买大户型或高总价房产,以实现资产配置的优化和未来增值的预期。

4、长期还款压力考量:虽然短期内利率下降带来利好,但购房者仍需考虑未来利率走势及自身财务状况的可持续性,避免因利率上升而陷入还款困境。

三、对房地产市场及宏观经济的影响

1、稳定市场预期:房贷利率的适度调整有助于稳定市场对房地产的预期,减少因高利率带来的恐慌性抛售行为,为市场营造了一个相对平稳的发展环境。

2、促进经济内循环:房地产作为国民经济的重要支柱产业之一,其健康发展有利于带动相关产业链的复苏和增长,进而促进整体经济的内循环和稳定发展。

3、调节资金流向:低利率环境引导资金向房地产市场倾斜,但同时也需要关注资金过度集中可能带来的金融风险和房地产泡沫问题,需保持政策调控的灵活性和前瞻性。

4、推动住房租赁市场发展:在房贷利率下降的同时,政府和金融机构也在积极推动住房租赁市场的建设和发展,通过税收优惠、金融支持等措施,鼓励更多人选择租购并举的居住方式。

四、未来展望与建议

展望未来,随着全球经济形势的不断变化和国内经济结构的调整优化,房贷利率的走势将更加复杂多变,预计央行将继续实施稳健的货币政策,根据经济运行情况适时调整利率水平,对于购房者而言,应保持理性态度,根据自身财务状况和未来规划合理选择购房时机和贷款方式;也要关注政策动态和市场变化,做好风险管理。

对于房地产市场而言,持续的健康发展和稳定是关键,政府和金融机构应继续完善住房保障体系,推动多主体供给、多渠道保障、租购并举的住房制度建设;同时加强市场监管和风险防控,确保房地产市场的平稳健康发展。

2023年的房贷利率不仅是购房者“算盘”上的数字游戏,更是市场趋势和宏观经济政策的“晴雨表”,在复杂多变的经济环境中,保持理性、审慎的态度和灵活的应对策略将是每一位参与者应对挑战的关键所在。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号